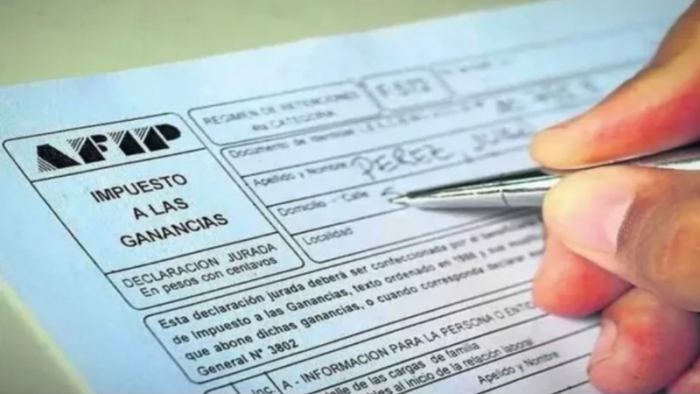

En una iniciativa orientada a aliviar la carga tributaria sobre trabajadores y jubilados, el ministro de Economía, Sergio Massa, decidió avanzar en la que espera sea una significativa reforma del Impuesto a las Ganancias. La propuesta, que ya recibió el apoyo de diversas centrales sindicales, se encuentra en etapas avanzadas de discusión y podría entrar en vigencia en los próximos meses según se esperanzan en el Gobierno con la mente puesta en la campaña electoral. Este movimiento se produce en un contexto de alta inflación y presiones salariales, lo que añade una capa de complejidad y urgencia a la reforma.

Según el Gobierno, el objetivo es que ningún trabajador que pague el Impuesto a las Ganancias, salvo los CEOs, directores de empresas y otros cargos en la cima de las corporaciones. Así, se busca que el nuevo mínimo no imponible para el tributo sea 1 millón de pesos (brutos), lo que generará una mejora en el sueldo de bolsillo de hasta casi 28% para los beneficiarios de los cambios. Con esa idea, Massa recibirá este lunes a la tarde a autoridades de la Cámara de Diputados y dirigentes de la CGT, CTA y otros gremios.

El ministro había adelantado en la semana que si era presidente, “o antes”, según dijo, pretendía eliminar el pago de Ganancias para la gran mayoría de los trabajadores en relación de dependencia y también para jubilados que abonan el tributo.

Exención para ingresos menores a 1,5 millón de pesos:

El proyecto impulsado por Massa busca eximir del Impuesto a las Ganancias a quienes tengan ingresos brutos mensuales menores a 1,5 millón de pesos. Esta medida, que se espera entre en vigor a partir del 1 de enero de 2024, tendría un impacto significativo en trabajadores y jubilados, aumentando su ingreso neto. La iniciativa se presentará formalmente a las autoridades de la Confederación General del Trabajo (CGT) y de la CTA de los Trabajadores, quienes ya han expresado su apoyo preliminar.

Exclusión de Ciertos Cargos Directivos:

La propuesta no es universal; excluye a ciertos cargos de alta responsabilidad en empresas. Directores de sociedades anónimas, CEOs, gerentes y subgerentes no se beneficiarán de esta exención. También se excluyen las pensiones de privilegio. Esta exclusión busca mantener la equidad en la distribución de la carga tributaria.

Implementación y Fechas Clave:

Se planea una implementación en dos fases. Aunque la ley podría entrar en vigor a partir del 1 de enero de 2024, se implementará un esquema “puente” con beneficios similares a partir de octubre de 2023. Este mecanismo transitorio permitirá a los contribuyentes gozar de los beneficios mientras se completa el proceso legislativo.

Impacto en el Salario Neto:

El salario neto de los trabajadores experimentaría un aumento significativo. Por ejemplo, un salario bruto de 800,000 pesos pasaría a un neto de 667,998 pesos, un incremento del 21%. Estos cambios se traducirían en mejoras sustanciales en el ingreso de bolsillo, que varían entre el 21,4% y el 27,6%, dependiendo del nivel salarial.

Mecanismos de Actualización:

Uno de los aspectos aún no definidos del proyecto es cómo se llevarán a cabo las actualizaciones de los montos exentos. Dada la alta inflación en Argentina, este es un punto crucial que podría determinar el éxito o fracaso de la reforma a largo plazo.

Consideraciones Fiscales:

El proyecto está en etapas finales de definición, y una de las incógnitas es si se incluirá algún tipo de compensación fiscal o la creación de un nuevo impuesto para mantener los niveles de recaudación del Estado. Este aspecto es crucial para entender el impacto fiscal de la reforma.

Contexto y Antecedentes

La reforma se produce en un contexto donde ya se han realizado ajustes al Impuesto a las Ganancias. Actualmente, están exentos del impuesto los salarios de hasta poco más de 700,000 pesos. Con los incrementos salariales previstos para diciembre de 2023, la proyección es de 890,000 pesos con retenciones del impuesto. Este cambio representa una modificación sustancial en la estructura tributaria y podría afectar al 7% de los trabajadores en relación de dependencia.

Fuente: La Capital

Homenaje a Raúl Carnota a beneficio de la Casa de la Música

Homenaje a Raúl Carnota a beneficio de la Casa de la Música